|

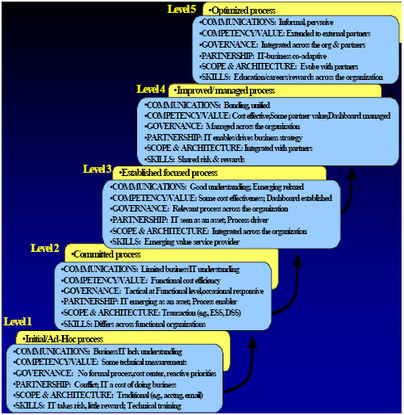

SAMM nedir? BT ve iş birimlerinin uyumunun ne anlama geldiğinden ve öneminden daha önceki yazılarda bahsedilmişti. Bu yazının konusu, 2000’li yılların başında Jerry Luftman tarafından önerilen Strategic Alignment Maturity Model (Stratejik Uyum Olgunluk Modeli) ve bu yaklaşımın kapsamı olacak. Luftman’ ın SAMM önerisi, Henderson ve Venkatraman (1993)’ ın SAM yaklaşımını referanslarının arasına almıştır. SAMM, SAM’ a benzer olarak, uyum ile ilgili bir çerçeve çizmektedir. Ek olarak, uyumun nasıl ölçülebileceği, değerlendirilirken hangi kriterlerin kullanılabileceği ve geliştirilebileceği ile ilgili öneriler sunmaktadır. SAMM modelinin altı kriteri SAMM, bir organizasyondaki BT ve fonksiyonel birimlerin (iş birimlerinin) birlikte ahenk içinde çalışmalarını etkileyen 6 önemli ana başlığı (iletişim, değer/ölçüm, yönetim/denetim, ortaklık, kapsam/alt yapı, yetenekler) kullanmaktadır. Bunların vurguladığı ölçütler kısaca aşağıdaki gibidir. İletişim: BT ve iş birimlerinin karşılıklı olarak birbirini anlaması, organizasyon içi öğrenme, bilgi paylaşımı Yeterlilik/Değer Ölçümü: BT, iş birimi ve bunların dengeli ölçüm kriterleri, SLA’ ler, firma karşılaştırmaları (benchmarking) Yönetim/Denetim: Stratejik iş planlama, BT stratejik planlama, Raporlama, Bütçe kontrolü, BT yatırım yönetimi, Önceliklendirme süreçleri Ortaklık/Beraber çalışabilme: BT değerinin iş birimlerindeki algısı, Stratejik planlamada BT’ nin yeri, Paylaşılan amaç ve risk, Güvene dayalı ilişkiler, sponsorluk Kapsam/Alt yapı: Alt yapı özellikleri, Mimari entegrasyon, Yeni teknolojilerin yönetimi, Esneklik, Standartların geliştirilmesi Yetenekler: Yaratıcılık ve girişimcilik, Yönetim biçimi, Eğitim, Kültürel ortam, Değişime hazırlık SAMM modeli seviyeleri Luftman, SAMM yaklaşımı ile organizasyonların 5 olgunluk seviyesinde değerlendirilebileceğini önermektedir. Bunlar başlangıç/plansız, fikir birliğine varılmış süreçler, resmi/odaklanmış süreçler, geliştirilmiş/yönetilen süreçler ve en iyi hale getirilmiş süreçler olarak ifade edilmiştir.  Kaynak

Luftman, Jerry. "ASSESSING BUSINESS-IT ALIGNMENT MATURITY," Communications of the Association for Information Systems. 4, 14: 1-49, 2000.

0 Yorumlar

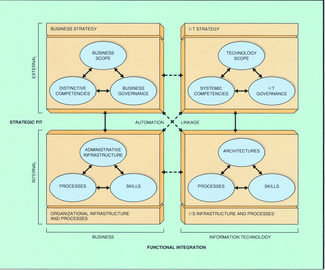

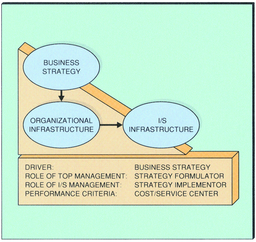

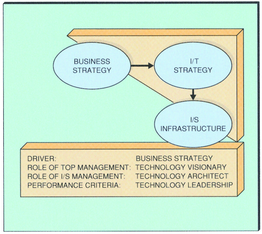

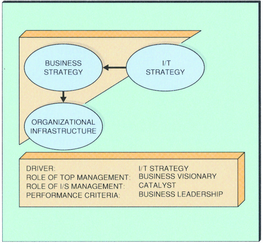

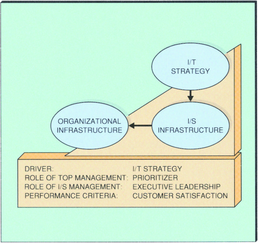

SAM nedir? SAM (Strategic Alignment Model) Henderson ve Venkatraman tarafından 1993 yılında ortaya atılmış bir modeldir. BT ve iş birimleri arasındaki uyum konusunda dikkate alınması gereken parçaların neler olduğunu ve bu parçalar arasındaki ilişkilerin hangi özellikler üzerinden değerlendirilmesi gerektiği konusunda bir çerçeve sunmaktadır. SAM, uyumun sağlanması için yapılması gerekenleri içeren bir reçete değildir. Ancak uyumun sağlanması amacı ile yapılacak çalışmalarda, önem verilmesi gereken yapıları ortaya koyması nedeni ile BT ve iş birimleri uyumu ile ilgili pek çok çalışmaya öncülük etmektedir. SAM' ı oluşturan temel yapı taşları Bu model, organizasyonun dış ve iç çevre etkilerinin, iş ve BT bağlamında değerlendirilmesi ile 4 farklı ilgi alanı ortaya çıkmaktadır. SAM, bu 4 farklı alanın yoğunlaştığı konuları ve birbirleri ile olan ilişkilerini inceler.  SAM, strategic fit ve functional integration olarak ifade edilen temellerin üzerine kurulmuştur. Strategic fit, herhangi bir stratejinin organizasyonun hem iç ve hem de dış çevresini adreslemesi ile ilgilidir. Functional integration ise bilgi teknolojileri ve iş birimlerinin, birbirlerini etkileyen kararlarının nasıl alındığı üzerine yoğunlaşır. (Henderson & Venkatraman, 1993:474). Strategic fit, organizasyonun BT stratejisinin iç ve dış çevre faktörleri göz önüne alınarak oluşturulmasını önerir. Dış çevre bağlamında var olan ya da yeni geliştirilmesine olanak sağlayacak stratejilere uygun bir teknoloji kapsamı, bilgi sistemlerinin yeterliği ve bu teknolojik yeteneğe hangi yollarla sahip olunması konuları öne çıkmaktadır. İç çevrede ise BT teknik mimarisi, süreçler ve yetenekler vurgulanır. Geleneksel yönetim yaklaşımları, BT’ nin sadece iç çevre yapılarına odaklanmıştır ve bu durumun doğal sonucu olarak BT sadece strateji uygulayıcı rolünü uygulamaktadır. Functional integration, BT ve iş birimlerinin uyumu konusunda doğrudan bağlantılıdır. BT ve iş birimlerinin aldıkları kararlar birbirlerini doğrudan etkiler. Bu etkiler hem dış hem de iç çevredeki yapılar üzerinde önemlidir. Dış çevre üzerindeki etkiler, strategic integration, adını alır ve BT fonksiyonlarının iş stratejilerini şekillendirmesi ve stratejilere desteği ile ilgilidir. İç çevredeki etkiler ise operational integration kavramları üzerinde yoğunlaşır ve organizasyonel süreçlere BT’ nin verdiği destek ile ilgilidir. 4 baskın uyum yaklaşımı Organizasyonlarda var olan farklı uyum yaklaşımları SAM’ ın ortaya çıkmasında etkili olmuştur. Bu uyum yaklaşımları iş ve bilgi teknolojileri stratejilerinin esas faktör olarak ortaya çıktığı iki grupta toplanabilir. İş stratejilerinin esas faktör olduğu durumlar aşağıdaki gibidir. Strategy execution: İş stratejisi detayları ile belirlenmiştir, organizasyonel ve bilgi teknolojileri yapıları tamamen bu stratejilere göre tasarlanır. İş stratejileri stratejiyi formüle eder, BT ise bu stratejiyi uygular. BT, maliyet merkezi özelliğine sahiptir.  Technology transformation: Bu yaklaşımda da iş stratejisi detayları ile belirlenmiştir ancak BT sadece uygulayıcı değildir. İş stratejisine gereken desteği tam olarak verebilmek için, BT stratejisi ile BT altyapısının ve süreçlerinin de oluşturulması önem kazanır. Bu yaklaşımda üst seviye yönetim, organizasyona bir teknoloji vizyonu vermelidir. Organizasyon genelde, benchmarking yöntemleri kullanılarak pazarda, BT yetenekleri bakımından, lider olmak isteyebilir.  BT stratejilerinin esas faktör olduğu durumlar aşağıdaki gibidir. Competitive potential: Bu yaklaşımda organizasyonlar, son teknolojik yeteneklerden faydalanarak ürün ve hizmetlerinde farklılık yaratmaya enerjilerini harcar. İş stratejileri, teknolojik yenilikler ile değişime uğrayabilir. Organizasyonlar, Pazar payını arttırmak, büyümek ya da yeni ürün oluşturmak isteyebilir.  Service level: Bu yaklaşım çok dünyanın en iyi BT hizmetlerine ve kapasitesine sahip olmak isteyen organizasyonlarda görülür. Son kullanıcı ve müşterilerin taleplerinin mükemmele yakın bir şekilde karşılanması amacı vurgulanmaktadır. Üst yönetime, BT’ nin ihtiyaç duyduğu kaynakları sağlama konusunda önemli görev düşmektedir.  Kaynak

Henderson, J C & N Venkatraman. "Strategic alignment: Leveraging information technology for transforming organizations," IBM SYSTEMS JOURNAL. ss. 472-484, 1993. Bilgi teknolojileri ve iş birimlerinin uyumu (Business-IT alignment) nedir?

Organizasyon, belirli amaçlar için bir araya gelmiş insanların, önceden belirlenmiş bir yapı içinde aynı hedefe doğru birlikte ilerleyen bir bütün olarak tanımlanabilir. Organizasyonu oluşturan birimlerin ortak amaç doğrultusunda etkinlik gösterebilmesi için aralarındaki uyum önemlidir. Organizasyondaki tüm birimlerin birbirleri ile uyumu önemlidir ve gereklidir. Bununla birlikte bilgi teknolojilerinin sağladığı katma değerin her geçen gün arttığı bu günün iş dünyasında, bilgi teknolojilerine ayrı bir sayfa açmakta fayda vardır. Bilgi teknolojileri ile iş birimlerinin uyumunun ne olduğu, bu uyumun nasıl tanımlanması gerektiğine dair pek çok bakış açısı bulunmaktadır. Bunlar, tanımın amacına ve kapsamına göre değişmektedir. Örneğin, bilgi teknolojilerini iş stratejileri, hedefleri ve ihtiyaçları doğrultusunda uygun ve gereken zamanda uygulayabilmektir (Charoensuk, Wongsurawat & Khang, 2014:133) ifadesi oldukça kapsayıcıdır ve uyumun amacını da içerir. Bu tanım, uyumun sadece tek yönünü (BT’ nin iş birimleri ile olan uyumu) vurguluyor gibi gözükebilir. Ancak stratejilerin belirlenmesinde bilgi teknolojilerinin (BT yöneticilerinin) de katkısının olması durumunda, uyan/uyulan öznenin hangisi olduğunun önemi kalmamaktadır. Bilgi teknolojileri ve iş birimlerinin uyumu neden önemlidir? İş dünyasında yer alan her işletme, uzun vadede hayatta kalabilmek istiyorsa yakın ve uzak çevresinde meydana gelen değişimleri sürekli takip etmeli, değişimler ile ilgili bilgileri doğru yorumlamalı ve gereken eylemleri zamanında gerçekleştirebilmelidir. Bu gereksinimin temel sebebi, stratejilerin hızlı bir şekilde değiştirilebilmesi ve çevre ile uyumun sağlanabilmesidir. Bu etkileşimin kontrol altında tutulması, özellikle değişimin hızlı ve yoğun olduğu rekabetçi çevrelerde önem taşımaktadır. Çevrede meydana gelen değişiklikler ile ilgili elde edilen verilerin anlamlı bilgilere dönüştürülebilmesinde bilgi teknolojileri sistemlerinin önemi büyüktür. İşletmelerin bilgi teknolojileri birimleri ve sistemleri, değişen çevreye hızlı ve etkili cevap verebilmek için gereken bilgi birikiminin oluşmasında, var olan süreçlerin güncellenmesinde önemli bir işlev yerine getirme potansiyeline sahiptir. Bilgi sistemlerini, uygun ve verimli şekilde kullanabilmek işletmeler açısından stratejik bir konudur. Ancak işletmeler bu değerli kaynaklarını para, sistem ve en önemlisi insanlar bağlamında kullanamamaktadırlar (Ross & Beath, 2013:17). Oysa bu teknoloji birimleri rekabet için kullanılabilecek silahlardır ve başarı kazanılabilmesi için teknolojinin etkili pazar ve iş stratejileri ile birleştirilmesi gerekmektedir (Dharmadhikari & Basak, 2015:52). Stratejilerin uyumlu hale getirilmesi, bilgi teknolojileri ve iş birimlerinin aynı hedefe doğru ilerlemesini sağlamanın ötesinde bir fayda sağlayabilir. Pek çok araştırma, iş birimleri ve bilgi teknolojileri uyumunun organizasyon performansı üzerinde pozitif bir etkisinin olduğunu göstermektedir (Sa Couto, Lopes & Sousa, 2016:1100). Bu sebeple farklı kademe ve birimlerde görev yapan yöneticiler iş birimleri ve bilgi teknolojileri arasındaki uyuma önem verirler. En son yapılan “Bilgi Teknolojilerinde Kilit Konular ve Trendler” araştırması raporunda bilgi teknolojilerinin iş birimleri ile stratejik uyumunu, son on iki yılın sekizinde en önemli öncelikler arasında yer almıştır. Ayrıca bu sekiz yılın, biri hariç hepsinde en önemli iki konunun arasında yer almıştır (Benlian & Haffke, 2016:1). Konuya verilen öneme paralel olarak, beş yüz tecrübeli yönetici ile yapılan bir çalışmada, en önemli işletme ihtiyaçları ile bilgi teknolojileri yatırımlarının uyumlu hale getirilmesi için muazzam kaynaklar ve enerji harcandığı belirtilmiştir. Buna rağmen her beş işletmeden sadece birinin, bu çabalarının başarıya ulaştığını hissettikleri ortaya çıkarılmıştır (Elmorshidy, 2013:819). Araştırma bulgularına göre uyum konusuna çok önem verilmesine rağmen çoğu zaman istenilen amaca ulaşılamadığı görülmektedir. Peki, uyumun sağlanamamış olması, bu işin zorluğundan mı yoksa uygun bir yöntemin kullanılmıyor olmasından mıdır? Venkatraman’ ın SAM ve Luftman’ın SAMM yaklaşımları bu noktada işimizi kolaylaştırabilir. Kaynakça Benlian, Alexander & Ingmar Haffke. "Does mutuality matter? Examining the bilateral nature and effects of CEO–CIO mutual understanding," Journal of Strategic Information Systems. ss. 1-23, 2016. Charoensuk, Suwatana, Winai Wongsurawat & Do Ba Khang. "Business-IT Alignment: A practical research approach," Journal of High Technology Management Research. 25: 132-147, 2014. Dharmadhikari, Vijay Kumar & P. C. Basak. "Aligning Technology Strategy with Business Strategy For Sustained Grow of a Hi-Tech Company," International Journal of Management Research and Business Strategy. 4, 2: 50-67, 2015. Elmorshidy, Ahmed. "Aligning IT With Business Objectives: A Critical Survival And Success Factor In Today’s Business," The Journal of Applied Business Research. 29, 3: 819-828, 2013. Ross, Jeanne & Cynthia Beath. "Reinventing Corporate IT-EXPLOIT FOR STRATEGIC BENEFIT," A Harvard Business Review Insight Center Report. ss. 17-18, 2013. Sa Couto, Eduardo, M. Filomena Castro Lopes & Rui Dinis Sousa. "Can IS/IT Governance contribute for Business Agility?," Procedia Computer Science. 64: 1099-1106, 2016. İşten çıkartılmakta olan Sandra ile üst yönetim arasındaki ilişki üzerine

Filmde konu edilen şirketin üst yönetimi ile Sandra arasındaki ilişkinin temel olarak iki yönü ön plana çıkmaktadır. Öncelikle bir organizasyon tanımlanırken ortaya konulan hiyerarşik yapı (görev ve sorumluluk paylaşımı anlamında), bu işletmede oluşturulamamıştır. “Sandr’ anın işten çıkarılması” konusu insan kaynakları bölümünün görev ve sorumluluğundadır. Bu konu bir çalışan ile işletme arasındaki sözleşmenin bitirilmesi anlamına geleceğinden, ilgili sürecin üst yönetim ve Sandra arasında insan kaynakları bölümünün aracılığı ile gerçekleştirilmesi gerekirdi. Oysa işten atılma olayı Sandra’ nın fonksiyonel yöneticisi olan ustabaşı tarafından takip edilmiştir. Dolayısıyla Sandra ile üst yönetim arasındaki formal ilişkinin zayıf olduğu söylenebilir. İkinci olarak, üst yönetim Sandra’ yı işletme için yapılması gereken işlerde kullanılabilecek bir kaynak olarak görmektedir. Sandra çalıştığı işletme açısından herhangi bir kişidir. Sandra ile üst yönetim arasında Kartezyen ve sadece sayılar (verimlilik hesabı) üzerinden ifade edilen bir ilişki vardır. Sandra’ nın işten çıkarılma sürecinde şirkete karşı tutunduğu stratejiyi üzerine Herhangi bir işten çıkarılma sürecinin, işletme ile çalışan arasındaki bir olaylar bütünü olması gerekirken, bu örnekte (işletmenin tercih ettiği oylama sebebi ile) süreç çalışanlar arasındaki ilişkiler üzerinden devam etmiştir. İşletme açısından önem verilen sonuç, maliyet oluşturan iki kalemden (Sandra’ nın işletmeye maliyeti ve prim maliyeti) birinin elimine edilmesidir. İşletme bu sürece tamamen Kartezyen dünyanın parametrelerini kullanarak yaklaşmaktadır. Bunun yanında Sandra ise işten atılma olasılığını kişisel olarak algılama eğilimi göstermektedir. Buna ilk örnek Sandra’ nın kendini iş için yetersiz görmesidir, ancak öyle olsaydı işletme Sandra’ yı doğrudan işten çıkarma kararı verebilirdi. Diğer bir örnek de Sandra’ nın iş arkadaşlarının kendisini istemediğini düşünmesidir, oysa arkadaşlarının primi tercih etmesinin genel sebebi maddi ihtiyaçlarıdır. Bu bağlamda Sandra içinde bulunduğu durumun parametrelerini şirket ve üst yönetim üzerinden değil de iş arkadaşları üzerinden yönetmeye çalışmıştır. Her ne kadar üst yönetim ile iletişim kanallarının çok açık olmadığı gerçek olsa da Sandra doğrudan üst yönetim ile iletişime geçme konusunda bir eylemde bulunmamıştır. Oysa işletme açısından Sandra tamamen vazgeçilmesi gereken biri değildir (çünkü işletme doğrudan Sandra’ yı işten çıkarmamıştır). Bu gerçeklik ışığında Sandra enerjisini işten çıkarılma sürecinin kaynağı (üst yönetim ve maliyet hesabı) yerine diğer parametreler üzerinde yoğunlaştırdığı için yanlış bir çözüm yöntemi seçmiştir. Üst yönetimin Sandra’ nın şirkette çalışması ile ilgili tutunduğu durumu üzerine Şirket, Sandra’ nın iş gücü olarak kullanılmadığı zamanlarda da amaçlarına ulaşabildiğini görmüştür. Bu anlamda, Sandra’ nın işe başlaması anında, şirketin Sandra’ nın maaşı ve primler olmak üzere iki maliyet konusu vardır. Bir şirketin amacının en az maliyet ile hedeflerine ulaşmak olduğu düşünüldüğünde şirketin Sandra’ yı işten çıkartma ya da prim verme konusunda bir tercih yapması, şirket açısından doğru olacaktır. Oysa insan kaynakları stratejisi olarak bu tercihin çalışanlara bırakılması her durumda şirket açısından kötü bir sonuca varacaktır. Sandra’ nın işten atılması durumunda (ki bu gerçekleşmiştir), Sandra’ nın işten atılmasını istemeyenler mutsuz olmuşlardır ve kendileri ile şirket arasındaki ilişki bu sonuçtan negatif olarak etkilenecektir. Sandra işten atılmamış olsaydı prim almak isteyenler amaçlarına ulaşamamış olacaklardı ve bu durum onların mutsuz olması ile sonuçlanacaktı. Yine bir kesimin şirketle olan ilişkisi zarar görecekti. Bu bağlamda şirketin iki maliyet kaleminden biri üzerinde tercih yapması, şirket açısından etik bir soruna yol açmaz ancak bu tercih sürecinde kullanılan strateji her açıdan işletme için olumsuz olmuştur. Sandra’ nın şirketin son kararı karşısındaki tutumu üzerine Sandra’ nın iş arkadaşları ile yaptığı tüm konuşmaların ana fikri, iş arkadaşlarının zaten vermiş oldukları (şu ya da bu sebeple) kararlarını (sonuç olarak kazanacakları maddi faydayı) değiştirmektir. Bu değişim gerçekleşseydi iş arkadaşları kazanacakları maddi faydadan, Sandra’ nın faydası lehine fedakârlıkta bulunacaklardı. Sandra’ nın ilkesi “bir başkasının zarar görmesi pahasına kendine fayda sağlamama” temeline dayanmaktadır. Şirket’ in son kararına karşı Sandra da kendi ilkesi ile tutarlı bir sonuca varmıştır. Kendinin iş sahibi olması durumunda işini kaybedecek birinin olması sebebiyle Sandra iş teklifini kabul etmemiştir. Sandra’ nın verdiği son karardan gerçek bir mutluluk duyması (filmin son sahnesindeki telefon konuşması) vardığı sonucun “ödeve uygunluğundan” ziyade “ödeve göre” olduğunu göstermektedir. Dolayısıyla Sandra’ nın şirketin son kararı karşısındaki eyleminin ahlaki değerinin yüksek olduğu söylenebilir. Sandra öyle olması uygun olduğu için değil, öyle olması gerektiği için şirketin son teklifini reddetmiştir. Sandra’ nın iş arkadaşlarının kendisine karşı olan tutumunu üzerine Sandra’ nın iş arkadaşları, genel olarak, Sandra’ nın argümanlarını dinlemişler ve bazıları değerlendirme yaptıktan sonra son kararlarını vermişlerdir. Ancak karar verme aşamasında “gerçek değerlendirme” yapılmamıştır. Öncelikle Sandra’ nın bazı arkadaşları Sandra ile aralarındaki geçmişe dayalı hikâyeleri de işin içine katarak (örneğin Sandra’ nın daha önceden gerçekleşmiş kusurlu bir eylemi üstlenmesi) değer biçme yapmışlardır. Bunun yanında, Sandra’ nın yaptığı ikna konuşmalarının bir kısmında “diğerlerinin fikirlerinin” neler olduğu da önem kazanmıştır. Bu bağlamda bu tip konuşmaları yapanlar da “değer atfetme” eylemi içinde olmuşlardır. Bu durum birbirleri ile iş ilişkisinin yanında (iş yerindeki zamanlarının önemli bir bölümünü sosyal iletişim içerisinde geçirdiklerinden) sosyal anlamda da ilişki içinde olan insanlar açısından doğal karşılanabilir. Bunun ile birlikte Sandra’ nın işten çıkarılma sürecindeki ilk oylamada daha fazla kişinin Sandra’ nın aleyhinde oy kullanmasına rağmen ikinci oylamada daha az kişi aynı tercihi yapmıştır. Bu durum Sandra’ nın iş arkadaşlarının Sandra’ nın argümanlarını dikkate aldığını ve fikirlerini değiştirdiklerini göstermektedir. Ben olsaydım İşletmenin Sandra’ nın işten çıkarılma sürecinde, kararlarını birden fazla kez değiştirebildiği gerçeği ortadadır. Sandra’ nın son kararını vermeden önce kendisine yapılan teklif de bu değişen kararlardan biridir. Bu değişen kararların hepsi de gereken maliyet azatlımınım gerçekleştirilebilmesi üzerinedir. Ben böyle bir durumda kalsaydım, üst yönetimden karar vermek için biraz zaman isteyip yeni bir öneri sunmayı denerdim. Bu öneri iki aşamadan oluşabilirdi. a) Primlerin azaltılmasını ve kendi maaşında da bir sonraki değerlendirme zamanına kadar belirli bir kesinti yapılarak, işletmenin amaçladığı maliyet çözümünün sağlanması. Bu durum her ne kadar çalışanların daha az prim almasına yol açsa da primleri tamamen ortadan kaldırmadığı için makul olarak karşılanabilirdi. b) Yeni bir iş arayışı süreci başlatmak. Çalışanlarına sadece üretim sürecindeki bir kaynak olarak yaklaşan bu tip bir işletmenin bir sonraki maliyet azaltma hamlesi, iki çalışanın daha işten çıkarılması olabilir. Böyle bir işletmede uzun süreli ve mutlu bir çalışma ortamının yaratılması zordur. Dolayısıyla yeni bir iş aramak uygun bir çözüm olurdu. Whiplash isimli film, çok yetenekli bir öğrenci olan Andrew ile devam ettiği müzik okulundaki efsanevi öğretme Fletcher arasındaki ilişki üzerinden performans, hedef, başarı ve hedefe ulaşmak için yapılabilecekler konularını işlemektedir. İş hayatındaki aynı kavramlar filmdeki karakterler, karakterlerin tutumları ve davranışları üzerinden de değerlendirilebilir.

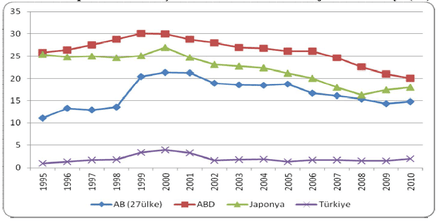

Andrew için birinci öncelik hedefe ulaşmak, performans göstermek, yarışma grubunda yer almak ya da Fletcher’ ın beğenisini kazanmak değildir. Bu adımlar Andrew’ un yaşantısındaki kendi gerçekliğinde ancak birer basamak olarak görülebilir. Andrew için bateri çalmak, hayatına yön veren tüm kararlardaki temel, vazgeçilmez ögedir. Andrew’ un ürünü, kendini tamamlama yolu, toplumda kendi yerini belirlemesini istediği varlık durumu bateri çalmaktır. Kendini bateri çalmak ile var oluşsal seviyede eşitlemiştir. Bu bağlamda Marx’ ın olumlamasını yaşamaktadır. Bateri çalma eylemine yönelik olmayan her karar, Andrew tarafından bateri çalmasını ve bu konuda gelişmesini engelleyen bir durum olarak görülmektedir. Andrew kelimenin tam anlamı ile kendini bu işe adamıştır. Bunun için hem fiziksel hem de ruhsal engeller ile karşılaşmıştır. Bu zorlu durumlar karşısında da limitlerinin en son noktasına kadar zorlamıştır. Andrew’ un üstün bir performans sergileyebilmek için gerekli olan kişilik yapısını, kendini adama yeteneğine sahip olduğu söyleyebiliriz. Fletcher bir yönetici olarak yok edici bir performans ile ortaya konabilecek ürünü ve çalışanı aramaktadır. Fletcher’ ın kendi konusuna tam hâkimiyeti, bu performansı ortaya koyabilecek potansiyele sahip kişileri bulmasını ve onlara yol göstericilik yapmasını sağlamaktadır. Ancak Fletcher kullandığı yöntemler sadece en iyilerin var olabildiği bunun yanında yeterince iyi olabileceklerin bile yok olduğu bir durumla sonuçlanmaktadır. Fletcher ve Andrew arasındaki ilişki tamamen gönüllülük esasına dayanmaktadır. Fletcher yöntemlerini açıkça söylemektedir ve eylemleri de bunları desteklemektedir. Böylelikle katı bir Kant bakış açısı ile eylemlerin belirli bir ilkeden ötürü olduğu ve etik değer taşıdığı söylenebilir. Ancak Kuçuradi açısından eylemlerin sonuçlarının insan üzerindeki etkilerine bakılması gerekliliği vardır ve bu bağlamda, yıkıcı duruma yol açan bu eylemlerin etik değer taşımasından bahsedilemez. Giriş Bütün bilimsel araştırmaların amacı, araştırmacıyı fiziksel ve ruhsal yönden rahatsız eden bir problemin çözümünü bulmaktır. Bu çözüm arayışında kullanılan bilimsel yöntem tüm araştırma türlerinde ortaktır. Bu sebeple, bu bağlamdaki amaç ve yöntem kavramları üzerinden araştırmaları sınıflandırmak mümkün değildir. Araştırmalar sonucunda üretilen bilgi, değişik araştırma türleri açısından farklılık gösterebilmektedir. Dolayısıyla, araştırmaları sonunda elde edilmesi amaçlanan bilgiye göre sınıflamak uygun olacaktır (Karasar, 2014:23; Büyüköztürk & diğerleri., 2014:13). Bu bağlamda araştırmalar, temel ve uygulamalı araştırmalar olarak sınıflandırılır. Temel Araştırmalar Temel araştırmalar sınıfındaki çalışmaların amacı, salt bilgi üretmektir. Bu türdeki araştırmalar ile anlama, açıklama ve kuram geliştirme düzeylerine kadar bilgi üretilebilir. Esas gaye, problemi iyi bir biçimde anlamak, problem ile ilgili eksik bilgileri tamamlamaktır (Tutar, 2013:518). Yöntemsel analiz çalışmaları, kuram üretme amaçlı nitel araştırmalar bu gruba girer (Büyüköztürk & diğerleri., 2014:13). Temel araştırmaların amacı salt bilgi üretmek de olsa elde edilen sonuçların toplum yararına kullanılabilmelidir. Bu durumun doğal sebebi, araştırma için kullanılan verilerin araştırmacının çevresinden elde edilmiş olmasıdır. Topluma bu fırsatın verilmesi araştırmacının görevlerinden biridir (Karasar, 2014:26). Uygulamalı Araştırmalar Uygulamalı araştırmalar, var olan bir sorunu çözme, bir durumu daha iyi hale getirme, geliştirme amacı taşır. Araştırmacı problem çözümünde belirli bir hedefe yönelmiştir. Bu tür araştırmalarda problemlerin fiili olarak çözülmesi sonucu vardır. Bu durum, bilimin doğadaki olayları kontrol altına alma fonksiyonunu yerine getirir (Karasar, 2014:27). Bilgi üretme, temel araştırmaların esas gayesi olarak ifade edilmektedir ancak uygulamalı araştırmalar sonucunda da bilgi üretilebilir. Deneysel çalışmalar, belirli sorunları belirlemeye ve uygun çözümler üretmeye yönelik çalışmalar ve problemler için somut ürün çıkarmaya yönelik çalışmalar bu gruba girer (Büyüköztürk & diğerleri., 2014:13). AR-GE Araştırma-geliştirme türündeki araştırmalarda, üretilmiş bilginin, problemin çözümü için kullanılabilecek ürünlerin ortaya çıkarılması amacı vardır. AR-GE araştırmaları, yeni bilgi elde etmek ya da var olan bilgileri geliştirmek amacı ile de yapılabilir. Bu tür araştırmalardaki süreçler temel araştırma, deneysel çalışmalar ve uygulamalı araştırmadır (Bedük, 2012:11). Eylem Araştırması Eylem araştırmasının temel amacı, var olan bir durumun koşullarını daha iyi hale getirebilmek için yapılması gerekenlerin belirlenmesidir. Bu tür araştırmalarda araştırmacı ve problemin tarafları mevcut durumun değerlendirilmesini yapmak için beraber çalışırlar. Eylem araştırmasında katılımcılar araştırma ekibinin bir parçası olarak görülürler. Amaç genellemeler yapmak değil, var olan bir durumu daha iyi hale getirebilmektir (Büyüköztürk & diğerleri., 2014:19). Türkiye’ de Uygulamalı Araştırmaların Durumu Uygulamalı araştırmaların var olan bir sorunu fiili olarak çözme amacı taşıması, bu tür çalışmaların sonunda somut ürünler elde edilmesini sağlamaktadır. Ülkelerin zenginleşmesinde önemli bir yere sahip olan inovasyon ve teknolojik gelişme bu tip çalışmaların sonucunda ortaya çıkmaktadır. Yeni bir teknolojiyi elde etmek, var olan bilgiler ile yeni ürün ve araçlar üretmek, yeni sistemler geliştirmek uygulamalı araştırmalar ile mümkün olabilmektedir. Gelişmekte olan ülkeler sınıfında yer alan Türkiye’ nin uygulamalı araştırmalar türünden çalışmalara önem vermesi gerekmektedir. Türkiye’ nin uygulamalı araştırmalar konusunda bulunduğu yeri gösterebilmek için bazı Ar-Ge göstergeleri kullanılabilir. Bunlar Ar-Ge yoğunluğu, finans kaynağı bakımından Ar-Ge harcamaları, araştırmacı sayısı, patent başvuru sayısı ve bilimsel yayın göstergeleri olarak değerlendirebilir (Ünal & Seçilmiş, 2013). Ünal ve Seçilmiş (2013)’ ün çalışması Türkiye’ nin verilen göstergeler açısından AB, ABD ve Japonya ile karşılaştırıldığında oldukça geride olduğunu göstermektedir (s. 14-24). Bu göstergelerin bir sonucu olarak Türkiye’ nin 1995 ve 2010 yılları arasında, yüksek teknolojinin toplam ihracat içerisindeki payı Grafik 1’de verilmiştir.  Grafik 1:Toplam İhracat İçerisinde Yüksek Teknoloji İhracat Payı (%) (Korkmaz, 2010:20 Görüldüğü gibi Türkiye, uygulama araştırmaları sonucunda elde edilebilen yüksek teknoloji türünden somut ürünlerde, gelişmiş ülkeler ile kıyaslandığında daha zayıf bir durumdadır. Korkmaz (2010)’ a göre Ar-Ge ve ekonomik büyüme arasında uzun dönemli ve GSYİH ile de kısa dönemli ilişki vardır (s. 3328). Bu ilişkiler uygulama araştırmaları türünden olan Ar-Ge çalışmalarının, her ülke için olduğu gibi, Türkiye için de önemini ortaya koymaktadır. Bu bağlamda Türkiye’ de faaliyet gösteren firmaların Ar-Ge çalışmalarına öncelik vermeleri ülkenin ekonomisi ve geleceği açısında önemlidir. Kaynakça

Bedük, Aykut. Karşılaştırmalı İşletme-Yönetim Terimleri Sözlüğü. 3. Ankara: Nobel Akademik Yayıncılık, 2012 Büyüköztürk, Şener, Ebru Kılıç Çakmak, Özcan Erkan Akgün, Şirin Karadeniz & Funda Demirel. Bilimsel Araştırma Yöntemleri. 18. Ankara: Pegem Akademi, 2014 Karasar, Niyazi. BİLİMSEL ARAŞTIRMA YÖNTEMİ. 26. Ankara: Nobel Akademik Yayıncılık, 2014 Korkmaz, Suna. "TÜRKİYE’DE AR‐GE YATIRIMLARI VE EKONOMİK BÜYÜME ARASINDAKİ İLİŞKİNİN VAR MODELİ İLE ANALİZİ," Journal of Yasar University. XX, 5: 3320‐3330, 2010. Tutar, Hasan. İşletme & Yönetim Terimleri Ansiklopedik Sözlük. 1. Ankara: 2013 Ünal, Targan & Nisa Seçilmiş. "Ar-Ge Göstergeleri Açısından Türkiye ve Gelişmiş Ülkelerle Kıyaslaması," İşletme ve İktisat Çalışmaları Dergisi. I, 1: 12-25, 2013. 1. İNSAN

Tanım 1: “Toplum hâlinde bir kültür çevresinde yaşayan, düşünme ve konuşma yeteneği olan, evreni bütün olarak kavrayabilen, bulguları sonucunda değiştirebilen ve biçimlendirebilen canlıdır.” (TDK, 2016). Tanım 2: “İnsanla ilgili çağdaş araştırmaların geniş bir sentezini Arnold Gehlen (1904-1976)’ de görmekteyiz. O’na göre insan biyolojik olarak hayvanın gelişmiş bir türü olmanın aksine çok zayıf ve ilkel bir varlıktır. Doğal güdüleri ise hemen hemen yok gibidir. Buna karşılık zekâ yönünden çok gelişmiş olan insan, yakın çevresine uyumlu olmak değil, tavır almak yetkinliğine sahiptir.” (Yakuboğlu, 2009, s. 83) 2. YÖNETİM Tanım 1: “Yönetim belirli hedefleri gerçekleştirmek için bir araya gelmiş iki veya daha fazla kişinin meydana getirdiği bir grup faaliyeti ya da sosyal bir olaydır.” (Eren, 2015, s. 1). Tanım 2: “Yönetim, önceden belirlenmiş hedeflere ulaşmak için yararlanılacak araç ve kaynakların örgütün amaç ve hedefleri doğrultusunda verimli, etkili ve uygun bir biçimde kullanılmasını kapsayan faaliyetlerin bütünüdür. ” (Güney, 2015, s. 7). 3. STRATEJİ Tanım 1: “Strateji, rakiplerin faaliyetlerini de inceleyerek, amaçlara varmak için belirlenmiş, nihai sonuca odaklı, uzun dönemli, dinamik kararlar topluluğu olarak tanımlanabilir.” (Ülgen ve Mirze, 2013, s. 35). Tanım 2: “Strateji bir firmanın nasıl, ne zaman ve nerede rekabet edeceğine, kime karşı rekabet etmesi gerektiğine ve hangi amaçlar için rekabet etmesi gerektiğine ilişkin farkındalığını yansıtır.” (Pearce ve Robinson, 2015, s. 4). 4. STRATEJİK YÖNETİM Tanım 1: “Stratejik Yönetim, şirketin amaçlarına ulaşması için tasarlanan planların oluşturulması ve uygulanmasıyla sonuçlanan kararlar ve eylemler olarak tanımlanmaktadır.” (Pearce ve Robinson, 2015, s. 3). Tanım 2: “Modernist görüş açısından stratejik yönetim: “işletmenin uzun dönemde yaşamını devam ettirebilmek, ona sürdürülebilir rekabet üstünlüğü ve dolayısıyla ortalama kar üzerinde getiri sağlayabilmek amacıyla, eldeki üretim kaynaklarının (doğal kaynaklar, insan kaynakları, sermaye, altyapı, hammadde, v.s.) etkili ve verimli olarak kullanılması” olarak tanımlanabilir.” (Ülgen ve Mirze, 2013, s. 28). 5. ORGANİZASYON Tanım 1: “Örgüt, belirli bir görevi devamlı, ahenkli ve uyumlu olarak yapmak amacıyla bir kişinin yönetiminde teşkilatlanmış insan topluluğudur. Kısaca örgüt, birçok kişinin bilinçli bir şekilde oluşturduğu güç ve eylem birliğidir.” (Güney, 2015, s. 3). Tanım 2: “Organizasyon bir düzeni veya düzenlemeyi ifade eder. Gerçekten organizasyon denildiğinde:

6. REKABET Tanım 1: “Rekabet, serbest piyasa mekanizması içinde faaliyet gösteren en az iki iktisadi birimin fiyat ve dışı çeşitli araçlarla karlarını yükseltmek ve en büyük pazar payını elde etmek amacı ile giriştikleri stratejik etkileşim sürecini ifade etmektedir.” (Soba, Nalbantçılar ve ark., s. 197). Tanım 2: “Aynı alanda faaliyet gösteren işletmeler (rakipler) arasında, kazancı maksimize etmek amacıyla yapılan yarışmadır.” (Tutar, 2013, s. 354). KAYNAKÇA EREN, E. (2015). Örgütsel Davranış ve Yönetim Psikolojisi, Beta, İstanbul. GÜNEY, S. (2015). Örgütsel Davranış, Nobel, Ankara. KOÇEL, T. (2010). İşletme Yöneticiliği, Beta, İstanbul. PEARCE, J. A. II, ROBINSON, R. B. (2015). Stratejik Yönetim – Geliştirme, Uygulama ve Kontrol (M. Barca, Çev. Ed.), Nobel, Ankara. SOBA, M., NALBANTÇILAR, A. B., GÖKERİK, M. (2011) REKABETÜSTÜ OLMAK İÇİN ETKİLİ BİR ANAHTAR: YÖNETİM İNOVASYONU (KONYA İLİ TEKSTİL SEKTÖRÜNDE BİR ARAŞTIRMA), XI. Üretim Araştırmaları Sempozyumu TDK (2016). <http://www.tdk.gov.tr/index.php?option=com_gts&kelime=%C4%B0NSAN >, (SGT: 16.10.2016) TUTAR, H. (2013). İşletme & Yönetim Terimleri Ansiklopedik Sözlük, Detay Yayıncılık, Ankara. ÜLGEN, H., MİRZE, S. K. (2013). İşletmelerde Stratejik Yönetim, Beta, İstanbul. SOBA, M., NALBANTÇILAR, A. B., GÖKERİK, M. (2011) REKABETÜSTÜ OLMAK İÇİN ETKİLİ BİR ANAHTAR: YÖNETİM İNOVASYONU (KONYA İLİ TEKSTİL SEKTÖRÜNDE BİR ARAŞTIRMA), XI. Üretim Araştırmaları Sempozyumu YAKUBOĞLU, K. (2009). İNSANIN ONTOLOJİK AÇIDAN TANIMINA İLİŞKİN YAKLAŞIMLARIN EĞİTİM AÇISINDAN ÖNEMİ, Sosyal Birimler Araştırma Dergisi, 13: 77 – 93. 1. ENRON HAKKINDA Enron 1985 yılında, doğal gaz dağıtımı yapmak için iki dağıtım firmasının bir araya gelmesi ile kurulmuştur. Bu birleşim ile ABD’ nin en uzun doğalgaz boru hattına sahip şirketi haline gelmiştir. Enron kuruluşundan 2001 yılına kadar geçen on altı yılda hem var olduğu piyasaları hem de ürün ve hizmet yelpazesini genişletmiştir. Bu bağlamda Doğu Avrupa, Afrika, Orta Doğu ve Asya gibi pek çok pazarda, doğal gaz boru hatları, elektrik, su ve bilgi iletim tesisleri başta olmak üzere pek çok işletmeye sahip duruma gelmiştir (Sağlar ve Kandemir, 2007, s. 23) (Atmaca, 2012, s. 193). Enron’ un piyasadaki algısı ve finansal raporlamalarının sonucu olarak ortaya konan şirketin başarısı ve ABD borsasındaki başarısı paralellik göstermektedir. Şirketin en karlı olduğu 2001 yılından en düşük değerli olduğu 2002 yılı arasındaki borsa performansı Şekil 1’ de gösterilmiştir.  Şekil 1: Enron: 2001-2002 Arası Borsa Performansı (BBC News, 2002). 2. ENRON SKANDALI Enron Skandalı olarak anılan ve Enron Şirketi’ nin iflas etmesi ile sonuçlanan olaylar zinciri temel olarak, şirketin olduğundan daha karlı gösterilmesi için muhasebe kayıtlarında yapılan hileler ve bu hilelerin denetim şirketi Arthur Andersen tarafından gizlenmesi olarak özetlenebilir. 2.1 Skandala Giden Yol – Enron’ un Yaklaşımı Enron Skandalı’nda, muhasebe sisteminde gerçek olmayan, kanıtlanması zor ve geniş bir takdir yetkisinin kullanıldığı kayıtlar görülmektedir. Şirketin yaptığı uzun vadeli anlaşmaların muhasebe sistemine kaydedilmesi için olası kazançların o günkü değerlerine dönüştürülmesi gerekmiştir. Bu anlaşmaların varsayıldığı gibi gerçekleşmesinde ve maliyetleri konusunda sıkıntılar olmasına rağmen, nakit akışında bir problem olmadığı yönünde muhasebe kayıtları oluşturulmuştur (Sağlar ve Kandemir, 2007, s. 24-25). Enron ’un hizmet ve ürün çeşitliliği gün geçtikçe artmıştır. Fiziksel tesisler, ticaret operasyonları ve ulusal sınırları aşan, çok ürünlü iş modelinin karmaşık yapısı, var olan muhasebe sisteminin limitlerini esnetecek hale gelmiştir (Healy ve Palepu, 2003, s. 9). Atmaca (2012)’ ye göre şirket, finansal tabloların ve bunlardan oluşturulan raporların yatırım faaliyetleri için referans olarak kullanıldığını bildiğinden, karlarını olduğundan daha yüksek, borçlarını da olduğundan daha düşük göstermiştir. Bu hileli operasyonlara ek olarak Enron’ un karlılığını yüksek gösterebilmek adına muhasebe kayıtlarında pek çok karmaşık işlemin yer aldığı görülmüştür (s. 193). 2.2 Skandala Giden Yol – Bağımsız Denetimler Enron olayı ile ilgili yazılmış çalışmalara bakıldığında enerji şirketi ile beraber Arthur Andersen isimli denetim şirketinin de adının sıklıkla geçtiği görülmektedir. Bu olay kapsamında Arthur Andersen denetim firmasının Enron’ a hem dış denetçilik hem de iç denetçilik ve yönetim danışmanlığı hizmetlerini vermektedir (Sağlar ve Kandemir, 2007, s. 28). 2000 yılında, Arthur Andersen denetim işlerinden 27 milyon dolar kazanmışken danışmanlık faaliyetleri sonucunda 27 milyon dolar gelir elde etmiştir (Healy ve Palepu, 2003, s. 15). Arthur Andersen’ in müşterisi olan Enron’ u kaybetmemek için finansal tablolarda usulsüz değişiklikler yapmıştır (Sağlar ve Kandemir, 2007, s. 31). Atmaca (2012)’ ye göre Arthur Andersen’ in Enron için hazırladığı raporlarda problemli kayıtların fark edilmesine rağmen, raporlara yansıtılmadığı ve olumlu görüşlerde bulunduğu görülmüştür (s. 193). Arthur Andersen’ ın denetim faaliyetlerini hileli yapmasına yol açan bir ortam da ABD’ deki sistemdir. Büyük denetim firmalarının, ABD’ deki piyasayı ele geçirmesini engellemek için reklam ve sert rekabete izin verilmiştir ve denetim firmalarının denetim dışı gelirleri (danışmanlık), asıl işleri olan denetim gelirleri ile rekabet edebilecek seviyeye gelmiştir (Sağlar ve Kandemir, 2007, s. 28). Bu durum denetim firmaları üzerinde bir baskı unsuru olarak görülebilir. 3. SKANDALIN ETKİLERİ 3.1 Skandal Neden Bu Kadar Dikkat Çekmiştir? Enron olayının ekonomik ve toplumsal etkileri hem ABD’yi hem de dünyayı etkilemiştir. Bu skandal sonucunda ABD’ de 4.500, dünyada da 85.000 kişi işini kaybetmiştir, ABD’ nin ekonomisine etkisi ile tahmini olarak 64 milyar dolardır (Sağlar ve Kandemir, 2007, s. 22). Bu olayın kendisinin dikkat çekmek için yeterince büyük olmasına rağmen, bu kadar geniş ölçekli etkileri olan hileli kayıtların fark edilememiş olması piyasadaki tüm güveni zedeleme potansiyel sonucunu doğurmuştur. Enron’ un da aralarında olduğu mali tablolardaki hileler ve denetim problemleri sebebiyle ortaya çıkan skandallar sermaye piyasalarına, üst düzey yönetimlere, finansal raporlara, bağımsız denetim sistemine ve denetçilere karşı bir güven sorununa yol açmıştır (Dinç ve Cengiz, 2014, s. 222). Bu sebeple Enron olayına tekil bir örnek olmaktan ziyade, muhasebe ve denetim sistemindeki sorunların bir sonucu olarak yaklaşılmıştır. 3.2 Muhasebe ve Bağımsız Denetim Sistemlerine Etkisi Enron olayının sonuçlarının büyüklüğü ve skandalın oluşmasına imkân veren karmaşık ilişkilerinin ortaya konması, bu durumun bir sistem sorunundan kaynaklandığını göstermektedir. Bu sebeple ABD başta olmak üzere muhasebe ve bağımsız denetim sistemlerinde değişikliklere ve düzenlemelere gidilmiştir. ABD kongresi, Enron olayına benzer bir piyasa krizini önleyebilmek adına, 2002’ de Sarbane’s Oxley Hareketi adında bir manifesto ile kapsamlı iyileştirmeler ve ABD Menkul Kıymetler Borsası Komisyonu’nun (SEC-Securities Exchange Commission) kullanabileceği ek kaynakların verilmesi talebini dile getirmiştir (Arnold ve Lange, 2004, s. 763). Sarbane’s Oxley Kanunu, Enron skandalı ile kamuoyunda, sermaye piyasalarına karşı oluşan güven kaybını ortadan kaldırmak ve borsada işlem gören şirketlerin şeffaflık, dürüstlük ve mali tablolarını açıklamadaki sorumluluklarını yerine getirmelerini sağlamak amacını hedeflemektedir (Dinç ve Cengiz, 2014, s. 222). ABD’deki bu gündem Avrupa ülkelerini ve Türkiye’yi de etkilemiştir ve bağımsız denetim sistemlerinde iyileştirme yapmalarına sebep olmuştur. Sarbane’s Oxley Kanunu bağlamında Avrupa Birliği üyesi ülkelerde çalışmalar yapılmıştır ve 2006 yılında denetim standartlarını belirleyen yeni bir yönerge çıkarılmıştır. Bu akımın da etkisi ile Türkiye’de 2011 yılında 6102 sayılı yeni Türk ticaret Kanunu’ndaki yükümlülükler ile sermaye şirketlerinde bağımsız denetim zorunluluğu getirilmiştir. Bu çalışmanın amacı piyasalarda bulunan şirketlerin şeffaflığının ve güvenilirliğinin güçlendirilmesidir. Bu düzenleme ile Kamu Gözetimi, Muhasebe Denetim Standartları Kurumu kurulmuştur. Yeni TTK ile bağımsız denetime oldukça önem verilmiştir ve şirketlerin kurumsallaşma, yaşamlarını sürdürebilme, rekabet gücü kazanımı, kamu güveninin oluşturulması ve şeffaflık konularına yaklaşımlarda uluslararası uyum fırsatı sunulmuştur (Köroğlu, 2015, s. 41). 4. SONUÇ/YORUMLAR Enron skandalı, şirketin gerçeği yansıtmayan finansal bilgiler ile oluşturulmuş mali tabloların, denetim firması Arthur Andersen tarafından bilinçli olarak olumlu görüş bildirmesi sonucunda oluşmuştur. Böylelikle hem kamuoyu hem de hissedarlar yanlış bilgilendirilmişler ve şirket olması gereğinden çok daha değerli ve karlı gösterilmiştir. Skandalın ortaya çıkması, hem Amerika’ da hem de dünyada etkili olmuştur. Olay sadece Enron ve Arthur Andersen aktörlerinden oluşan basit bir olay olarak değerlendirilmemiş, muhasebe ve denetim sistemindeki eksiklerin bir sonucu olarak değerlendirilmiştir. Böylelikle sistemi düzeltebilmek amacı ile ABD’ deki Sarbane’s Oxley Kanunu başta olmak üzere Avrupa Birliği ülkelerinde ve Türkiye’ de kamu otoritesinin uygulamaya koyduğu yeni düzenlemeler yürürlüğe girmiştir. Bu yeni uygulamaların temel amacı, hem finansal raporlar üzerindeki bağımsız denetim mekanizmasının etkin hale getirilmesi, standartlaşmanın sağlanması hem de kamuoyu açısından finansal piyasalardaki güvenin geri kazanılmasıdır. KAYNAKÇA

ARNOLD, B., LANGE, P. (2004). Enron: an examination of agency problems, Critical Perspectives on Accounting, 15: 751–765. ATMACA, M. (2012). MUHASEBE SKANDALLARININ ÖNLENMESİNDE İÇ KONTROL SİSTEMİNİN ETKİNLEŞTİRİLMESİ, Afyon Kocatepe Üniversitesi, İİBF Dergisi, 14(1): 191-205. BBC NEWS (2002). ENRON: Timeline- December 2001: Bankrupt, <http://news.bbc.co.uk/hi/english/static/in_depth/business/2002/enron/timeline/12c.stm>, (SGT: 06.03.2016) DİNÇ, Y., CENGİZ, S. (2014). Muhasebe Denetiminde Hata ve Hilenin Denetçi Etiği Açısından İncelenmesi: Enron Skandalı Örneği, Çankırı Karatekin Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 5(1): 221-236. HEALY, P. M., PALEPU, K. G. (2003). The Fall of Enron, Journal of Economic Perspectives, 17(2): 3-26. KÖROĞLU, Ç. (2015). TÜRKİYE’DE CUMHURİYETİN İLANINDAN GÜNÜMÜZE KADAR MUHASEBE DENETİMİ KONUSUNDA YAŞANAN GELİŞMELER, Niğde Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 8(3): 31-44. SAĞLAR, J., KANDEMİR C. (2007). Enron Olayı: Muhasebe Hilesi mi, Sistem Hatası mı?, Çukurova Üniversitesi İİBF Dergisi, 11(1): 20-39. ÖZET Sürekli değişen çevre koşullarında varlıklarını sürdürmeye çalışan işletmelerin karşılaştıkları yeni durumlar, küreselleşme öncesi kapalı bir sistem içinde yaşayan organizasyonlarınkinden oldukça farklıdır. Çevre şartlarındaki bu farklılaşma sebebiyle, işletmeler yeni çözümler ve yaklaşımlar geliştirmişlerdir. Bu yaklaşımlar için kesinlikle doğru olanlar veya olmayanlar gibi bir ayrıma gitmek zordur. Ancak varlıklarını uzun yıllardır, başarılı bir şekilde sürdürmeyi başarmış vizyoner şirketler incelendiğinde, bazı ortak özellikler dikkati çekmektedir. Vizyoner şirketlerin paylaştıkları yaklaşımlar, benzer bir durumlarda yanı tepkiyi vermek, aynı vizyon ifadelerine sahip olmak ya da karizmatik liderlerin koydukları kuralları harfiyen uygulamak gibi kesin çizgilerle belirlenmiş değillerdir. Vizyoner şirketler, kendilerini başarılı yapan ve bulundukları sektörlerdeki diğer işletmelerce takip edilmelerini sağlayan yetenekler geliştirmişlerdir. Bu yeteneklerin temeli, sahip oldukları temel değerlerinin gösterdiği hedeften çıkmadan, çevredeki değişimleri algılayıp bunlara göre kendilerini uyumlu hale getirmelerini sağlayan mekanizmalara sahip olmalarıdır. Collins ve Porras 2001’ de kaleme almış oldukları Kalıcı Olmak isimli kitap çerçevesinde hazırlanmış olan bu çalışma, vizyoner şirketlerin paylaştıkları yaklaşımları incelemektedir. Vizyoner işletmelerin paylaştıkları özellikleri Türkiye’ deki işletmeler üzerinden inceleyen araştırmalar da bu çalışmanın Türkiye’ de Durum başlığı altında yer almaktadır. Anahtar Kelimeler: Kalıcı İşletmeler, Kurumsal Süreklilik, Öz Değerler, Değişim 1. GİRİŞ Küreselleşme süreci ile işletmeler sadece yakın fiziksel çevrelerindeki rakipler ile değil, dünya genelindeki işletmeler ile de rekabet içine girmişlerdir. Rekabet alanının genişlemesi ile birlikte işletmeler daha önceleri karşılaşmadıkları problemler ve durumlar ile yüzleşmek zorunda kalmışlardır. Böylelikle organizasyonlar, çevre şartlarının da etkisi ile her türlü duruma ayak uydurabilecek bir yapıya doğru evrilmek durumu ile karşı karşıya kalmışlardır. İşletmelerin, pek çok ve farklı parametrenin var olduğu bu küresel ortamı algılayabilmeleri, gerekli tepkileri verebilmeleri ve hatta değiştirebilmeleri için, çevrelerinden gelen girdileri olabildiğince çabuk bir şekilde algılayıp kendilerini de bu ortama adapte edebilmeleri gerekir. İşletmelerin başarılı ve kalıcı olabilmeleri, çevrelerine uyum sağlayabilme yeteneklerinin etkinliğine bağlıdır. Bu adaptasyon özelliği rüzgâr nereden eserse işletmenin o yana doğru gideceği tipte bir değişim yeteneği değildir. Değişimin nasıl ve ne kadar olacağının kontrol edilebilmesi için kullanılabilecek bir öz değerler sistemi, değişim yeteneği ile birlikte organizasyonun sağlıklı ve uzun bir hayat sürmesini sağlayacak önemli iki unsurdur. İşletmeler temel olarak, toplumların ihtiyaçlarını karşılamak için mal ve hizmet üretme amaçlarını taşırlar (Koçel, 2010, s. 75). İşletmeler, bu amaçları yerine getirirken gerçekleştirecekleri faaliyetler tek bir sefer için değildir. İşletmeler aynı zamanda devamlılıklarını da sağlamaya yönelik çalışmalarda bulunurlar. Çünkü şirketler, sadece mal ve hizmet üretmeye değil, sosyal bir yapı olarak varlıklarını sürdürme amaçlarını taşırlar (Sınayış, Erkut, 2009, s. 97). Günümüz işletmelerinin varlığını sürdürdüğü çevre, sürekli bir değişim içindedir. Bu değişim ortamı, şirketlerin bugüne kadar ayakta kalmalarını sağlayan bilgi, kurumsal kültür, iş süreçleri, vizyon ve misyon gibi içsel parametreleri her geçen gün eskitmektedir. Dolayısıyla işletmelerin pazar paylarını koruyabilmeleri ve arttırabilmeleri, yeni pazarlara girebilmeleri, en genel anlamda, varlıklarını sürdürebilmeleri, içsel parametrelerini farklılaştıran çevre koşullarına uyumlu hale gelebilme yeteneklerine bağlıdır. İşletme ve organizasyon yapıları gün geçtikçe değişmektedir. Bu değişimin sebebi, işletmelerin dâhil oldukları çevrenin, işletme ihtiyaçlarını belirlemesi ve yönlendirmesidir. 2. İŞLETMELER VE ÇEVRE İLİŞKİLERİ 2.1 Dünün İş Dünyası Koşulları Geçmişte işletmeler ve organizasyonlar, kendilerini dış dünyadan soyutlamış bir şekilde, kapalı sistem yaklaşımı ile varlıklarını sürdürebilmekteydi. Klasik yaklaşımın temel alındığı zamanlarda, işletmelerin temel amaçları verimliliği arttırmak ve bunu sağlayacak organizasyon ve yönetim yapısının bulunmasıydı. Dış çevre unsurlarının ve bu unsurların değişimlerinin altının çizilmemesi, sadece organizasyon içi yani kontrol edilebilen parametrelerin dikkate alınması, bu yaklaşımın kapalı sistem kavramları ile açıklamasına yol açar (Koçel, 2010, s. 313). Böylelikle işletmelerin dış çevreden aldıkları girdilerin her zaman kontrol edilebildiği, dış çevrenin hiç değişmediği ya da değişimlerin önceden tahmin edilebildiği bir ortamın varsayıldığı, doğal bir sonuç olarak karşımıza çıkmaktadır. Organizasyon ve organizasyonu oluşturan insanlar arasındaki ilişkilerin de organizasyon ve çevre arasındaki ilişkiye benzer şekilde, ilişkilerin önceden tanımlanabildiğinin, rasyonelliğin ve tahmin edilebilirliğin yüksek olduğunun varsayıldığını görebiliriz (Koçel, 2010, s. 266). Çalışanların işletmenin amaçlarına ulaşabilmesi için tanımlanmış görevleri, tanımlanmış sınırlar içinde yerine getirecekleri öngörülmüştür. Klasik yönetim bakış açısı ile insan işletmeyi oluşturan makine ve teçhizatlar gibi üretim sürecinin bir diğer unsuru olarak görülmüştür (Elden, 2004). Dünün yaklaşımları katı, sınırları çizilmiş, belirli bir çizgiden sapmayan bir çevreyi öngörmektedir. Eski yaklaşım kısaca kontrol, düzen ve tahmin kavramlarını barındırır (Gibson, 1997, s. 133). Dünün iş dünyası düşüncesinin temelini oluşturan, değişmeyen ve kontrol edilebilen çevre ve insan yaklaşımlarının, şu anda içinde yaşadığımız sürekli değişen ve karmaşıklaşan dünyanın sorunlarına cevap bulmada yeterli olmayacağı görülmektedir. Gelecek, geçmişin süreklilik arz eden çizgisini devam ettirmeyecek, süreksizlikler dizisi olacaktır (Gibson, 1997, s. 5). Dolayısıyla tek düze giden, sadece önceden belirlenmiş etkilere, yine önceden belirlenmiş tepkiler vermeyi temele alan yaklaşımlar, organizasyonları geleceğe taşımakta yetersiz olacaklardır. Her sorunun doğru bir yanıtının bulunabildiği, kullanılagelen kontrol mekanizmaları günümüz dünyasında işe yaramamaktadır. Dolayısıyla, değişen çevreye uyum sağlayamayan, katı organizasyonlar, çizgisel olmayan bir ortamda, işe yaramayan çizgisel yaklaşımlar ortaya koyacaklardır (Gibson, 1997, s. 7). 2.2 Yarının İş Dünyası Koşulları Bu çalışmada bugünün iş dünyasının koşulları isimli bir alt başlık olmayacak çünkü bugün geçmişte kalmıştır. Bugünün değişmiş koşullarını dünden fark etmemiş olmak, işletme açısından bir durum tespiti olarak adlandırılabilir. Bu durumun sebebi, eksik bir bakış açısıyla, vizyoner bir lider eksikliği, strateji ekibinin piyasa koşullarını ön görememesi, yönetim kurulundaki tecrübeli yöneticilerin yakın zamanda işten ayrılmaları gibi taktiksel eksiklikler olarak değerlendirilebilir. Oysa sorunu tanımlayıp çözmek organizasyonun çoktan geri kaldığını ifade etmektedir (Gibson, 1997, s. 21). Yarının dünyasında düzensizliklerin ve belirsizliklerin yer aldığı görülür. Böyle bir dünyadaki organizasyonun uzun bir yaşama sahip olması değişen çevre koşullarına ayak uydurabilmesine bağlıdır. İşletmelerin özgünlüğünü koruyarak uzun süreler devamlılığını koruyabilmesi, çevre etkisi ile başkalaşırken hikâyesini devam ettirebilmesi ile ilgilidir. Collins ve Porras (2001)’ a göre, önemli olan hikâyenin özgünlüğüdür (s. 107). 2.3 Kaotik ve Öngörülemez Dünyada Var Olabilmek Kaos ve belirsizlik ortamında yaşamak, bu kavramlara alışmayı ve tek bir kesinliği aramamayı gerektirir. Böyle bir ortamda hayatta kalabilmek, çevre ile uyumu, çevreden gelen girdileri dikkate almayı, negatif entropi ile dengeye ulaşmayı gerektirir. Negatif entropi dış çevrenin farkında olma ve dış çevre ile etkileşim halinde olma durumunda ortaya çıkar (Koçel, 2010, s. 317). Termodinamiğin konusu olan ve tüm sistemleri etkileyen bir parametre olan entropi bozulmanın, yok olmanın bir göstergesidir. Entropi etkisinin mutlak olması, organizasyonların entropi eşiklerini önceden fark etmesini ve adaptasyon için gerekli çalışmaları yapmasını yaşamsal bir öncelik olarak ortaya çıkarır. Bu tip bir yaklaşım, organizasyonun çevre ile uyum sağlaması ve yaşamlarını sürdürebilmelerini sağlar (Alpan ve Efil, 2011). Bazı işletmelerin, belirsizlikler ile dolu bir dünyada kalıcı olmayı başardıklarını görürüz. 3M, Ford, IBM, Walt Disney vb. gibi şirketlerin özgün hikâyeleri vardır. Bu şirketler öz ideolojilerini değiştirmezler. Bu şirketlerin öz ideolojileri ile uyumlu kararlarının her zaman gelişmeye ve değişmeye hazır olduklarını görürüz (Collins ve Porras, 2001, s. 115). Süreklilik ifade eden ideoloji ile gelişebilen ve değişebilen kararlar birbirlerini dışlamaz (Gibson, 1997, s. 44). İşte bu şirketler, tahmin edilmesi güç olayların gerçekleştiği bu dünyada, ideolojilerine ters olmayan, ancak her zaman değiştirebildikleri kararları ile çevreye uyum sağlamayı başarabilirler. 3. MARATON KOŞUCULARI Bir organizasyonun amacı insan ihtiyaçlarının karşılanması için gereken unsurların doğrudan ya da dolaylı olarak karşılanabilmesi için üretim elemanlarının uygun şekilde çalıştırılarak mal veya hizmet üretilmesidir. İşletmelerin bu amaçları tek seferlik değildir. Bu amaçlar kümesi, işletmenin varlığının sağlanması, büyümesi ve sürdürülebilirliği ile tanımlanmaktadır (Dil, 2014, s. 15). İşletmelerin kalıcı bir şekilde varlıklarını sürdürebilmelerini sağlayan temel unsur nedir? Kalıcı şirketlerin performansları her zaman ortalamanın üzerinde mi olmuştur? Bu sorunun cevabı olarak, ortalamanın üzerinde performans sergilenmesinin verilmesi literatürde kabul görmüştür. Oysa yüksek performans göstererek, en iyiler listesine girmiş olan işletmelerin bile varlıklarını devam ettiremedikleri görülmektedir (Dil, 2014, s 16). Kalıcı, uzun süredir ayakta kalabilmiş şirketlerin ortak özelliklerine baktığımızda, bu işletmelerin çalıştıkları alanlarda önde gittiklerini, çalışmalarının sektördeki diğer takipçileri tarafından incelendiğini, iletişim içinde oldukları çevreyi kökten değiştirdiklerini görebiliriz. Bu şirketler için kar elde etmek, herhangi bir işletme de olduğu gibi, temel amaçlardan biridir. Ancak kalıcılığı yakalamış şirketler, hissedarlarına para kazandırmaktan da öte, bulundukları toplumda derinden iz bırakırlar (Collins ve Porras, 2001, s. 40). 3.1 Zamandan Bağımsız Değerler Günümüz dünyasında popüler olmuş pek çok yönetim yaklaşımı bulunmaktadır. Bunların bir kısmı, deyim yerindeyse moda olmuş, belirli bir dönem sonra unutulmuşlardır. Oysa bu çalışmanın odak noktası olan vizyoner şirketler incelendiğinde, bu organizasyonların zamandan bağımsız, taktiksel sebepler ile değiştirilmeyen değerlere sahip olduğu görülür. Vizyoner şirketlerin en temel özelliği, hepsinin ortak olarak sahip oldukları “tek ve kesin doğrular” olmamasıdır. Ortak nokta, hepsinin değişmeyen öz değerler kümesine sahip olmalarıdır. Onlar, amaçlardan oluşan bir kümeyi takip ederler. Öz ideoloji, değişmeyen değerler kümesi, Stephen Covey tarafından “gerçek kuzey ilkeleri” olarak nitelendirilir (Gibson, 1997, s. 33). Öz ideoloji, vizyoner şirketlerde öylesine derine işlemiştir ki hemen hemen hiç değişikliğe uğramaz. Vizyoner şirketler öz ideolojilerinin her zaman onlara yol göstereceğine inanmışlardır. Özellikle zorlu zamanlarda, değişmeyen ilkeler, yardıma koşarlar. Ford’ un değişmeyen ilkesi otomobili demokratikleştirmektir. Piyasa koşulları sebebiyle fiyatları arttırma şansı varken, hissedarların dava açması karşısında bile, otomobil fiyatlarını arttırmamıştır (Collins ve Porras, 2001, s. 74). Bu örnek, maraton koşucularının kârı tek bir amaç olarak hedefe koymadıklarının açık bir örneğidir. Uzun soluklu bir organizasyon için, değişim doğal olarak her an gerçekleşir. Sürekli değişen günümüz dünyasında, yerinde kalmak için çalışmak yeterli değildir. Kalıcı olmak isteyen şirketler, entropinin bozucu etkisinden kurtulabilmek için çevre ile etkileşime girip çevreye uyum sağlayabilmek için değişmek zorundadır. Vizyoner şirketler, öz ideolojileri ve değişim arasında bir seçim yapmaz. Hem ideolojilerini korurlar, hem de ilerici olmak için değişmeye çalışırlar (Collins ve Porras, 2001, s. 120). Hem sürekliliği sağlamak, hem de değişimi istemek aynı anda var olabilir (Gibson, 1997, s. 16). 3.3 Süreklilik (Tutarlılık) ve Değişimi Yönetebilme Süreklilik ve değişim birbirlerinden farklı iki kavramdır. Süreklilik belli bir durumu koruma, bulunduğu düzlemde devam etme anlamını taşır. Değişim ise var olandan farklıya doğru bir yer değiştirmedir. Bu açılardan bakıldığında süreklilik ve değişme özelliklerinin aynı anda var olması beklenmeyebilir. Oysa başarılı örgütler, bu iki kavramı kendi içlerinde taşıyabilme yeteneğine sahiptirler. İşletmeler varlıklarını korumak ve ömürlerini uzun tutmak isterler. Süreklilik, işletmeler açısından doğal bir gerekliliktir. Ancak sürekliliği, var olan durumu koruma şeklinde yorumlamak, hayatına sürekli değişen çevre şartlarında devam eden örgütler için sonun başlangıcı olabilir. Bu açıdan bakıldığında, vizyoner şirketlerin süreklilik anlayışlarının, öz ideolojilerinin çevresinde şekillendiğini görürüz. Öz ideoloji dışındaki her şey vizyoner bir şirket için değişmeye adaydır (Collins ve Porras, 2001, s. 322). İlkeler etrafında tutarlı bir duruş sergilemek bir işletme için yeterli bir durum değildir. Takip edilen değerlerin mükemmel olması, değişen dünya ile birlikte hareket etmeyi tek başına sağlayamaz. İşletmelerin, sürekli devinim halindeki çevrede ayakta kalabilmek ve bunun da ötesinde, vizyoner şirketler gibi, devinimi yaratabilmek için değişimi kabul etmeleri gerekmektedir (Collins ve Porras, 2001, s. 114). Bu noktada değişimin yönetebilmesi de şirketleri başarılı ya da başarısız olarak ikiye ayıran bir yetenektir. İşletme, değişimi iyi yönetebilecek mekanizmalara sahip değilse rüzgâr nereden eserse o tarafa doğru dönen bir yaprak gibi belirsiz bir geleceğe doğru ilerleyebilir. Başarılı örgütleri diğerlerinden ayıran özellik değişimin bilinçli gerçekleştirilmesidir. Bu tip işletmeler her zaman ileriye doğru bakabilen alt sistemleri geliştirirler, böylelikle hep çağdaş kalabilirler (Collins ve Porras, 2001, s 43). İlerlemenin nasıl olacağı ve değişimin yönetilmesinin kuralları işletmenin ilkelerinde saklıdır. Öz ideoloji, vizyoner şirketler için asla değişmez, adeta şirketin pusulası gibidir. Böylelikle işletmeler karar vermeleri gerektiğinde, bu değişiklik iyi midir diye sormak yerine, bu seçim ilkelerimize uygun mudur diye sorarlar. Öz ideolojinin var oluş sebebi yol göstermek ve ilham vermektir. Bu yapının sonucu da organizasyonların hiçbir zaman çağdışı duruma gelmemeleridir (Collins ve Porras, 2001, s. 43). 3.4 Şirket Kültürü Kültür, insanın içinde yaşadığı, etkilediği, etkilendiği karşılıklı bir veri alış-verişinin olduğu gerçeklikler bütünüdür. Kültürü insanlar oluştururlar. Kültürün temel unsurları, insan düşünceleri, karşılaşılan durumların algılanması, değerleri ve davranışlardır. Kültür, insanın yaşamının tamamını kapsar ki bu kapsam iletişim, sorun çözme, hayata bakış, ahlak, estetik gibi değerlerin tümüdür. Kültür kavramının, insan ve dâhil olduğu çevre arasındaki etkileşimi içermesi, insan ve kültürün karşılıklı olarak değişmesine yol açar. Düşüncelerin ve davranışların oluşturduğu kültürel unsurlar, değerler temelli değişimden etkilenirler (Gizir, 2008, s. 185). Şirket kültürü de yukarıda kültür için bahsedilen özellikleri barındırır. Örgütü oluşturan üyeler, ideolojiyi, anlayışları, belirli olaylar karşısında tutumları paylaşırlar ve bu paylaşım grubu bir arada tutar (Gizir, 2008, s. 186). Kurum kültürü, kurumu oluşturan insanlar tarafından doğal olarak içselleştirilmiştir çünkü kültür insanların etkisi ile var olur, değişir ve gelişir. Kurum kültürü, yazılı bir metin halinde olmasa da çalışanların davranışlarını, bireyler arası ilişkileri düzenleyen anlayışlar kümesidir. Bu değerler demeti, kurumun tarihindeki hatıraları da içerir (Elden, 2004). Kurum kültürünün, kurumu oluşturanlarca içselleştirilmemesi, kültürün sadece yazılı dokümanlardaki davranış biçimi olarak algılanması durumunda kültür, kurum için gerekli faydayı sağlayamaz. Yalnızca yazılı davranış kurallarına dayanan bir organizasyondan kırılganlığı yüksek bir toplumsal sistem olarak bahsedilebilir (Elden, 2004). Kırılganlığı düşük, esnekliği yüksek olan şirketlerde ise kültür ve organizasyon arasındaki ilişki oldukça sağlamdır. Örgütün sadece belli başlı alt sistemlerinin değil de örgütünün tamamının sürekliliğini göz önüne aldığımızda, kurumların çevreye ayak uydurabilme yetenekleri karşımıza çıkar. Vizyoner şirketler, gelişmeyi ve değişimi sağlayabilmek için tanımlanmış süreçlere sahiptirler (Collins ve Porras, 2001, s. 121). Buradaki öz, örgütlerin esnek olabilmeleri için güçlü bir kültüre sahip olmaları değildir. Önemli olan kültürü oluşturan unsurların özellikleridir. Bu bağlamda, performansları iyi olmayan şirketlerin de güçlü kültürleri olabileceğini belirtmek gerekir. Bu tip şirketlerin kültürleri işlevlerini yerine getiremez, çevre değişimleri ile ilgili olmak yerine iç politikaları öne çıkarmıştır (Pearce, Hill ve arkadaşları, 2015, s. 345). Vizyoner işletmeler, kültürün önemini ve örgütü bir arada tutmadaki işlevselliğinin farkındadır. Bu tip örgütler bir üründe ya da pazarda başarılı olmak yerine, herhangi bir alanda başarıyı yakalayabilecek örgütsel kültürü oluşturmak için çalışmışlardır. Örneğin, Amerikan temelli HP şirketi, çok başarılı bir ürüne odaklanmayıp başarılı ürünler geliştirebilecek organizasyonu oluşturmak için çalıştılar (Collins ve Porras, 2001, s. 40). Bu yaklaşıma paralel olarak, Kozlu, bir Japon firmasındaki denetim mekanizması unsurlarının firmanın felsefesinde aranması gerektiğinden bahseder. Bu felsefe, kültürü de oluşturan, değer ve inançlardan oluşur. Yine Kozlu’ ya göre, bu genel geçerliliği olan yön gösterici değerler, özel koşullar için gereken çözümlere ulaşmada yol göstericidir. Organizasyon kültürünün işlevsel olduğu vizyoner şirketlerde, kültür sadece belirli çevreler için yönlendirici değildir. Bu tip bir kültür küresel ölçekte fayda sağlaması için şekillendirilmiştir. Ülkeden ülkeye değişen normlar, anlayışlar küresel organizasyonları direkt olarak etkiler. Dolayısıyla kültürel farklılıklar, organizasyon kültürü tarafından tanınmak zorundadır (Pearce, Hill ve arkadaşları, 2015, s. 345). Farklılıkları kabul etmiş bir örgüt, farklılıklardan gelecek girdileri değerlendirmeye ve kendini girdilere göre değiştirmeye de hazırdır. Pearce, Hill ve arkadaşları (2015), Alman yazılım şirketi SAP CEO’ su Hennig Kagerman’ adan alıntıladığına göre bu farklılıklar kültürü, yaratıcılığı ve SAP’ nin piyasa yani çevre duyarlılığını arttırmaktadır (s. 346). 3.5 Karizmatik Lider Şart Değildir! Organizasyonlar sosyal yapılardır. Sosyal yapıdaki hiyerarşiler, hiyerarşideki katmanlar arası iletişim, haberleşme yöntemleri, algılar ve sosyal yapıyı oluşturan insanlar arasındaki bilgi akışı karmaşık bir yapı oluşturmaktadır. Bu karmaşık durumu, daha yapısal daha tahmin edilebilir bir hale getirmek için organizasyon içinde çeşitli yöntemler kullanılır. Klasik yönetim bakış açısı ile organizasyon içindeki tüm birimlerin önceden tanımlanması, birimler arası görev ve sorumlulukların kesin olarak belirlenmesi yaklaşımları benimsenmiştir. Klasik yöntemlerde, zaten var olduğuna inanılan sebep sonuç ilişkisinin bulunması hedeflenmektedir. Amaç, orada bir yerde duran, her durum için geçerli olacak kesin doğruyu bulmaktır. Yöneticinin görevi de bu sabit ve her durumda başarılı yapıyı oluşturmaktır. Yöneticinin başında bulunduğu, insanlardan oluşan örgütün ise görevi bu tanımlı yapı içinde, deyim yerinde ise her durumda ne yapacağı önceden tanımlanmış bir makine gibi, verilen görevleri yerine getirmektir. Bu bağlamda çalışanlar ve sosyal yapı pasif bir durumdadır. Modern zamanlara yaklaştıkça yöneticinin, sadece tek bir unsur olarak örgütü değil, örgütü oluşturan insanın kendisi, insanlar arası ve insan ile işletme arasındaki ilişkileri de göz önüne alması gerekliliği ortaya çıkmıştır. Yöneticilik kavramı, mekanik süreçlerin yönetilmesi yaklaşımındaki idari anlamına ek olarak, insanları yönlendiren, ilham veren, kritik kararlarda elini taşın altına koyan, yeni bir durum ile karşılaşıldığında çözüm geliştirebilen bir yapıya dönüşmüştür. Böylelikle, yöneticilik ve liderlik ayrımı ortaya çıkmıştır. Yöneticiler, mekanik yapılar ile günü kurtarmaya ve durumu korumaya çalışırlarken, liderler dinamik yaklaşımlar ile geleceği görebilirler, her zaman daha ileriyi hedefleyip bu doğrultuda adımlar atabilirler. Bu açıdan bakıldığında liderlerin karizmatik özelliklerinin ön plana çıktığı görülmektedir. Bir örgütün başarıya ulaşmasında karizmatik liderlik önemli bir unsurdur ancak örgütün kalıcılığından bahsedildiğinde, karizmatik liderlik şart değildir. Vizyoner şirketlerin gelişmeye açık, çevre ile etkileşime, yeniliğe önem veren yapıları lider tipi yönetime fırsat sağlamaktadır. Liderler, bu tip organizasyonlarda örgütü bütün olarak etkileyebilecek, yönlendirebilecek mekanizmalara sahiptirler. Ancak bu durum sadece liderin bireysel özelliklerinden kaynaklanmamaktadır. Vizyoner şirketlerde, organizasyonun mekanizmaları, liderin kişisel yeteneklerinin önüne geçmektedir (Collins ve Porras, 2001, s. 32). Bu kurumsal yapılar, liderler değişse bile hayatlarını sürdürebilirler çünkü kontrol kurumsal ilkeler tarafından sağlanır. Liderlik özelliklerine sahip birinin, ilkelerin ön plana çıktığı organizasyonlarda bulunmaları çelişki gibi görülebilir. Her durumda ilkelerin uygulanmasının, ilkelere bağlı kalınmasının liderlik yeteneklerine sahip birine sınırlar çizeceği düşünülebilir. Ancak unutulmamalıdır ki, yarını oluşturacak başarılı liderler, geleceğe uyum sağlayabilecek insanları örgütleyecek ve topluluğu yaratıcı bir şekilde çalışmaya yönlendirebileceklerdir (Gibson, 1997, s. 10). Liderler, organizasyonu oluşturan insanları amaçlar doğrultusunda ilerleyen bir bütün haline getirmeyi isteyeceklerdir (Elden, 2004). Geleceğin kurumlarını, kendi yeteneklerini öne çıkaranlar değil, organizasyonları işleyen bir makine haline getirmeye çalışan liderler yaratacaklardır. Ancak bu makine sadece tanımlanmış kuralları işlemeyecektir. Gelecek tanım itibari ile bilinmeyen bir çevredir. Dolayısıyla böyle bir makine kendi kendine öğrenebilen ve çevre koşullarına göre kendini değiştirebilen özelliklere sahip olmalıdır. Vizyoner bir liderin en önemli eseri, ilkelerini belirleyip ilkelerin uygulanabilmesini sağlayacak mekanizmaları oluşturdukları işletmeler olacaktır (Collins ve Porras, 2001, s. 32). 3.6 Ulaşılamayacak Hedefler Organizasyonlar, belirli hedeflere ulaşmak için bir araya gelmiş sosyal yapılardır. Organizasyonların genel hedeflerinden bahsedilebileceği gibi, organizasyonu oluşturan alt birimlerin de amaçları olabilir. Alt birimlerin amaçları, genel amacı ihlal etmediği sürece örgüt için olumludur. Amaç birliği, organizasyon ilkelerinde karşımıza çıkan bir niteliktir (Eren, 2012, s. 219). Hedef, tanım itibariyle ulaşılmaya çalışılan son noktadır. Gidilen yol üzerinde varılan ya da varılmaya çalışılan herhangi bir nokta değildir, önceden belirlenir. Bu anlamıyla bakıldığında hedef sadece bir son duraktır ancak hedefin kendisi, hedefe varılırken yaşanacak olan yol hikâyesini içermemektedir. Hedefe ulaşmanın arzulanan ve önem verilen tek durum olduğunu söylemek sınırlı ve yüzeysel bir yaklaşım olacaktır. Hedefe ulaşmak için gidilen yol ve yol üzerindeki seçimler de en az hedefin kendisi kadar anlamlıdır. Lynch ve Kordis’ e göre amaçlar doğrultusunda ilerlemek, hayatımızın anlamı olduğunun farkına varılmasını sağlar (Lynch, Kordis, 2008, s. 120). Peki, hiç ulaşılamayacak bir hedef belirlenirse ne olur? Hedefe hiç ulaşamayacak olmak, onun doğrultusunda yol almanın önemini azaltır mı? Vizyoner şirketler, hedefler kadar hedefe nasıl ulaşıldığına da önem vermişlerdir. Kalıcı ve bulundukları çevrede iz bırakan şirketler belirledikleri büyük hedeflerine asla ulaşamazlar (Collins ve Porras, 2001, s. 14). Bu tip işletmeler sanki sürekli uzaklaşan bir bitiş çizgisine doğru koşan maraton koşucularına benzerler. Bunun tek sebebi belirlenen amaçlar için çıtanın çok yükseğe konması değildir. Önemli diğer bir sebep de işletmelerin yaptıkları iş sürekli daha iyi hale getirmek için kendilerini sorgulamalarıdır. Vizyoner şirketler, ulaşılamayacak amaçlar edinirken, bunu bilinçli olarak yaparlar. Hedefe ulaşma durumu, bir durağanlığı ve bulunulan zamanda sabit kalmayı ifade eder. Sürekli değişen ve gelişen bir dünyada, hedefe ulaşıldığını söylemek, rahatlık bölgesine geçiş yapmak demektir ve bu yaklaşım risk almamaya ve ilerlemenin durdurulmasına yol açar (Collins ve Porras, 2001, s. 142). Oysa başarılı işletmeler, gelecek ile ilgili planlar yaparlar ve geleceği şekillendirirler. Vizyon Yönetimi’nin ifadesine göre kurumların en önemli güçlerinin geleceği kurmaya dönük hayalleridir. Böyle bir dünyada geleceği yaratmak isteyen vizyoner işletmelerin, ulaşılabilecek amaçlara sahip olmaları beklenemez. Linch ve Kordis’ e göre amaca yönelik ilerlememek pek çok hata yapmamıza yol açar (Lynch ve Kordis, 2008, s. 120). Amaç doğrultusunda hareket ederken, başarılı işletmeler kritik durumlarda kendilerine referans alabilecekleri noktalar belirlemişlerdir. Bu değişmez ve yönlendirici ifadeler, deniz fenerlerinin gemilere yol göstermesi gibi, şirketlere ve şirket çalışanlarına karar alma aşamalarında her zaman yardımcı olmuşlardır. Öz değerler olarak ifade edilen bu referanslar, vizyoner şirketler için asla değiştirilmezler. Bu öz değerler, işletmelere doğru yolda olup olmadıklarını her zaman hatırlatırlar. 3.7 Çalışanları Kalbinden Yakalamak İşletmeler ister uzun ömürlü ister kar amaçlı isterse de kar amacı gütmeyen nitelikte olsun, her zaman sosyal bir sistem olarak değerlendirilirler. İşletmeler (özellikle klasik yönetim anlayışından sonraki yaklaşımlarda) işletmeyi oluşturan insanlara sadece bir üretim faktörü gözü ile bakmazlar. Günümüz işletmelerinde insan, şirketin en önemli kaynaklarından biridir. İşletmeler için yeni zenginlik kaynağı teknoloji, para ya da hammadde değil, insan zekâsıdır (Gibson, 1997, s. 27). Çalışanlarına değer veren, onların işletme için yaptıkları hizmetlerin önemini kavrayan şirketler başarıyı yakalayabileceklerdir. Bütünsel başarı için çalışanlar ile organizasyon yapısının uyumlaştırılması, çalışanların sorumluluk alabilmesi ve katılımcı süreçlere dâhil olabilmesi gerekmektedir Çalışanların işletmede aktif bir unsur olarak yer almalarını sağlamak, onların örgüt içinde içten bir şekilde yer almalarını başarmak, en genel anlamda çalışanların memnuniyetlerini sağlamak işletmenin gelecek başarısı için önemlidir. Kurum performansı ve kurumun hizmet kalitesi ile örgütleri oluşturan çalışanların memnuniyeti ve motivasyonu arasında doğru orantılı bir ilişki vardır (Zaim ve Koçak, 2010, s. 2986). Başarılı şirketler, çalışanlar ve işletme arasındaki ilişkiyi bilinçli olarak izler ve bu ilişkinin güçlenmesi için gerekli adımları atarlar. Collins ve Porras’ a göre vizyoner şirketler, öz ideolojilerini çalışanlarına benimsetmek için emek harcarlar. Etkili ve uzun ömürlü firmaların çalışanlarını derinden etkileyecek hikâyeleri vardır ve bu hikâyeler öyle etkilidir ki çalışanlar kendilerini neredeyse başka bir ülkenin vatandaşı gibi hissederler. Örneğin, Merck’ te çalışan birinin, Merck’ in ideolojisini kalbinde hissetmemesi neredeyse olanaksızdır. 4. TÜRKİYE’ DE (KALICI ŞİRKETLER) DURUM Vizyoner şirketlerin özellikleri üzerine hazırlanmış olan bu çalışmada, bu tip şirketlerin kalıcı olmalarını sağlayan yenilikçilik, öz değerlere sahip olma, kurum kültürü, çalışanların işletmeye bağlılığının yaratılması, ulaşılamayacak hedefler konuları incelenmiştir. Vizyoner işletmelerin bu özellikleri sayesinde değişen çevreye uyum sağlayabildiği ve kalıcı olmayı başardıkları görülmektedir. Çalışmanın bu kısmında Türkiye’ deki işletmeler üzerinde yapılan üç araştırma incelenecektir. Bu çalışmalarda işletmelerin uzun ömürlülük, organizasyonel süreklilik ve yenilikçilik özellikleri üzerinde durulmuştur. Esra Dil’ in çalışmasında, örgütsel uzun ömürlülük stratejik başarı göstergesi olarak değerlendirilmiştir. Dünyadaki ve Türkiye’ deki araştırmaların, işletmelerin ömürlerinin giderek kısaldığı bir durumu gösterdiği ifade edilmiş ve aynı zamanda belirli bir dönem yüksek performans gösteren şirketlerin bile varlıklarını sürdürmedikleri anlatılmıştır. Bu tespit, işletmelerin uzun ömürlü olabilmelerinin ön şartının yüksek performans olmadığı yönündeki yaklaşımlar ile örtüşen bir durumdur. Dil’ in araştırmasında ATO (2005) verileri kullanılmıştır. Bu verilere göre ATO’ ya bağlı çalışan işletmelerin sadece %1,8’ i 40 yılı aşmıştır. Türkiye genelindeki işletmelerin ortalama yaşam ömürleri de 34 olarak verilmiştir (Dil, 2014). Bir diğer çalışmada ise Türkiye’ de organizasyonel sürekliliği etkileyen faktörler araştırılmıştır. Sınayış ve Erkut tarafından hazırlanmış çalışmada, Türkiye’ deki işletmelerin farklı yaşam sürelerine sahip olmalarının hangi farklılıklardan kaynaklandığı sorusu üzerinde durulmuştur. Araştırmada İstanbul Ticaret Odası ve İstanbul Sanayi Odası verileri kullanılmıştır. Çalışma sonunda büyük ölçekli firmaların sürekliliklerinin daha yüksek olduğu sonucuna varılmıştır. Ayrıca sürekliliğin organizasyonel yer seçimine bağlı olarak değiştiği, en elverişli ilçenin Eminönü ve organizasyonel riskin en fazla olduğu ilçenin ise Sultanbeyli olduğu görülmüştür (Sınayış ve Erkut, 2009). İncelenen üçüncü ve son çalışma Erdem, Gökdeniz ve arkadaşları (2011) tarafından işletmelerin yenilikçilik özellikleri ile işletme performansları arasında ilişki incelenmiştir. Çalışmanın veri kümesi, telefon görüşmesi yapılan 199 otel yöneticisi ve 44 otel yöneticisi ile yapılan anketler ile oluşturulmuştur. Araştırmanın sonucu, yenilikçiliğin otel işlemelerindeki işletme performansını olumlu etkilediğini göstermektedir. 5. SONUÇ/YORUMLAR Dünün işletmeleri ve yöneticileri, şu ana kıyasla, daha küçük bir çerçevede yaşamaktaydı. Dünün çevresi işletmenin bulunduğu ülke, faaliyette bulunduğu sektör, uzun süredir kullanılan teknoloji gibi sınırları çizilmiş güvenli bir alandı. Böyle bir ortamda, işletmenin ilişki içinde olduğu unsurlar yüksek başarı ile tahmin edilebilirdi ve yönetilebilirdi. İşletmeler neredeyse kapalı bir sistem için yaşayıp büyüyebiliyorlardı. Günümüz dünyası ise özellikle iletişim teknolojilerinin gelişmesi ve bilgi akışının artması ile bilginin sürekli el değiştirdiği, bilginin herkes tarafından ulaşılabildiği bir yapıya bürünmüştür. Dolaşımdaki bilgi miktarının sürekli artmaktadır ve bilgi ulaştığı her katmanda değişime uğramaktadır. Bu durum işletmelerin gelecek için uzun vadeli ve ayrıntı planlar yapmasını engellemektedir. Her ne kadar kaotik bir çevre resmi çizilse de bazı işletmeler böyle ortamlarda varlıklarını sürdürmüşler, rotalarından sapmadan emin adımlar ile hedeflerine doğru ilerlemelerine devam etmişlerdir. Bu işletmeler sadece devamlılıklarını sağlamakla kalmamışlar aynı zamanda çevrelerinde kalıcı izler bırakmışlardır. Maraton koşucuları gibi zaman zaman zaman zaman yavaşlasalar da uzun vadede her zaman başarılı pozisyonlarını korumuşlardır. Vizyoner şirketlerin ortak kelimeler ile ifade edilebilen yöntemleri, hedefleri ve sırları yoktur. Bu tip organizasyonlar, moda olan, günden güne değişen fikirler ve iş yapış şekillerden etkilenmezler. Değişmeyen öz değerler, başarılı işletmeler için her zaman yol gösterici olmuştur. Karar vermeleri gereken kritik noktalarda, her zaman kendilerine temel oluşturacak hedef noktasına sahiplerdir. KAYNAKÇA